徹底解明!マイホームを建てるなら消費税8%と10%どっちがお得なの?

消費税10%への引上げ

(平成31年10月1日より施行)が

いよいよ迫って参りました。

クレジット決裁やイートインなど、

軽減税率の対象について

毎日のように報道などで叫ばれていますが、

なんだか、、

いろいろと複雑で

さっぱりわからない?ですよね、、

ちなみに「住宅購入」はどうかというと・・・

軽減税率の ”対象外” です、、残念、、(泣)

ということは、

住宅は数千万円の買い物になりますから、

消費税が8%か10%かで、

かなりコストが変わってしまいます。

普通に考えれば、

消費税が8%のうちに建ててしまった方が

「お得」だと考えますよね。

しかし、

今回の消費税10%への引上げに関しては、

ちょっと違うようです。

過去2回あった

消費税増税の際(3%→5%、5%→8%)には、

消費税が上がるリミット直前の

「駆け込み客」でごった返し、

さらには、

消費税が上がったあとは

ほとんどの産業で需要が冷え込み、

日本全体の景気が

ガクンッと落ち込んでしまいました。

政府は、

そのときの反省を踏まえ、

消費税10%への引き上げ後における

「住宅の購入」において、

減税や給付金などで、

消費税増税分の差額を補うなどの

対策を講じてきています。

ここでは、

政府が打ち出した政策をご案内すると共に、

「結局、私の家の場合は、

8%と10%のどっちがお得なの?」

の声にお答えするべく、

いくつかのシミュレーションをご紹介しながら

解説させて頂きます。

ちなみに、

住宅を購入するときの消費税(8%or10%)って、

どのタイミングで適用になるかも

知っておく必要があるので、

こちらも読んでみてください。↓↓

家を建てるときの消費税(8%or10%)ってどのタイミングで決まるの?

消費税10%への引き上げに伴う、政府の対策とは?

さて、

平成31年度税制改正

「消費税率引き上げを踏まえた住宅取得対策」(国土交通省)

で決定したものが、

大きく分けて3つあります。

①住宅ローン減税の拡充措置の継続

②すまいの給付金の拡充

③贈与税の非課税枠の大幅な拡充

簡単に

ひとつずつ解説させていただきます。

③贈与税の非課税枠の大幅な拡充

基本的に、

誰かに対してお金や財産を無償で贈与すると

「贈与税」がかかります。

どのくらい掛るかというと、

基礎控除がどうのと

計算はややこしいですが、

おおよそ贈与額の1~3割くらいと思います。

しかし、

住宅を取得しようとする本人に対して、

父母や祖父母からの

「住宅取得資金等の贈与」に関しては、

「非課税枠」が設けられています。

どのくらいかというと、

現在(消費税8%)では、

「最大1,200万円」までが非課税となっています。

これが消費税10%以降は、

「最大3,000万円」まで非課税となります。

正直、

私のような一般庶民には

まったく関係ない内容ですけど、、(悲)

親御さんが

たくさんの財産をお持ちのご家庭であれば、

うれしい制度ですね。

①住宅ローン減税の拡充措置の継続

(現在の)

住宅ローン減税とは、

住宅ローンを借り入れて

住宅を購入する方に対し

10年間にわたって

「年末の住宅ローン残高×1%」の額を

所得税(+住民税)から

控除するというものです。

例えば、

住宅ローンを借り入れして、

1年目の12月31日付で

3,000万円の住宅ローンの残高

がある場合、

3,000万円×1%=最大30万円

が控除されます。

次の年(2年目)に

2,900万円の残高になった場合は、

最大29万円です。

これを

~10年目まで毎年

受けることができます。

控除という名目なので、

一年間の所得税+住民税(最大13.5万円)

を合計して、

控除額以上を納税していなければ、

最大まで受け取ることはできませんが、

それでも、

かなりの金額を受け取ることができます。

この制度が、

消費税10%以降は

3年間延長となり、13年間へ拡充されます。

延長となる

11年目~13年目の3年間は、

ちょっと計算方式が変わって、

A:借入残高×1%

B:建物購入価格の2/3%(2%÷3年)

のいずれか小さい額

となるそうです、、、

さっぱり??だと思いますが、、、(汗)

簡単に言えば、

11年目以降の借入残高が多い方

(A>B)の場合で、

住宅購入当時の

消費税増税額(2%)が

”全額”戻って来きます。

逆に、11年目以降の

借入残高が少ない方(A<B)は、

残念ながら増税分を取り戻すことができません。

なおさら

???になってしまったかもしれませんね、、

ごめんなさい、、(苦笑)

②すまいの給付金の拡充

こちらも

すでに行われている制度ですが、

どういうものかというと、

住宅購入時に、

年収(正確には所得割額)に応じて、

30万円・20万円・10万円の3段階で

給付金を受け取ることができる

という制度です。

給付対象となる収入は、

おおよそ年収510万円以下の方です。

これも、

消費税10%以降は、

50万円・40万円・30万円・20万円・10万円

の5段階となり、

給付対象となる収入が、

おおよそ年収775万円以下まで広がります。

※扶養家族や、建物の持分割合(夫婦連名など)によって

給付額が変わるのでご注意ください。

詳しくは↓↓

消費税8%と10%での金額シミュレーション

以上①②③が

「消費税10%へ引上げを踏まえた住宅取得対策」

となります。

理解できましたか?

ムリですよね、、、(苦笑)

というか、

「結局ウチはどうなるの?」

しか興味ありませんよね、、

同感です。(苦笑)

では、

だいぶ前置きが長くなりましたが、

ここからが本題です。

③贈与税の非課税枠の拡充

これは、

くらべようがないので無視して、

①住宅ローン減税の拡充措置の継続

②すまいの給付金の拡充

この2つについて、

A:年収

B:建物費用

C:土地購入の有無

D:住宅ローンの借入額

この4つを

いろいろ組み替えて

パターンごとに

消費税8%と10%の場合で

「どっちの方がお得か?」

「いくらお得か?」

を検証してみました。

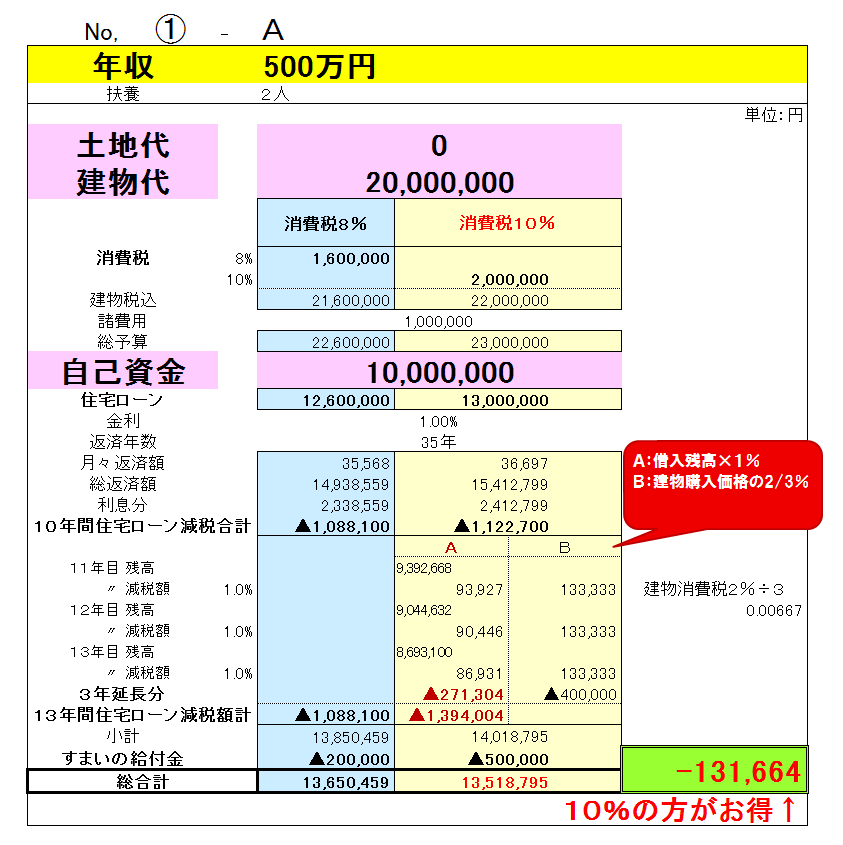

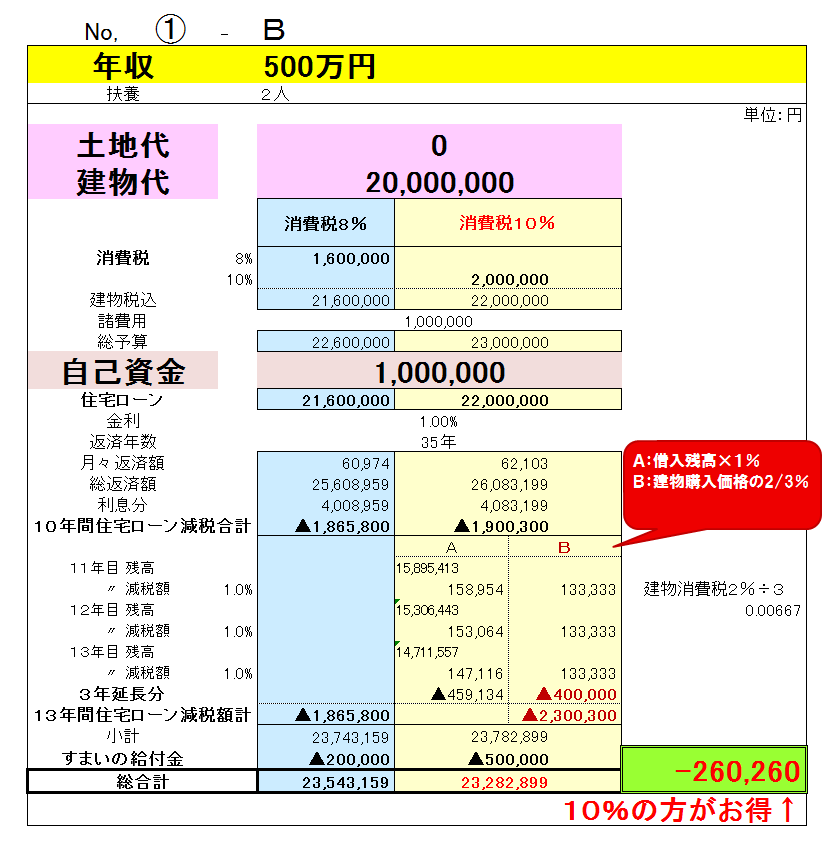

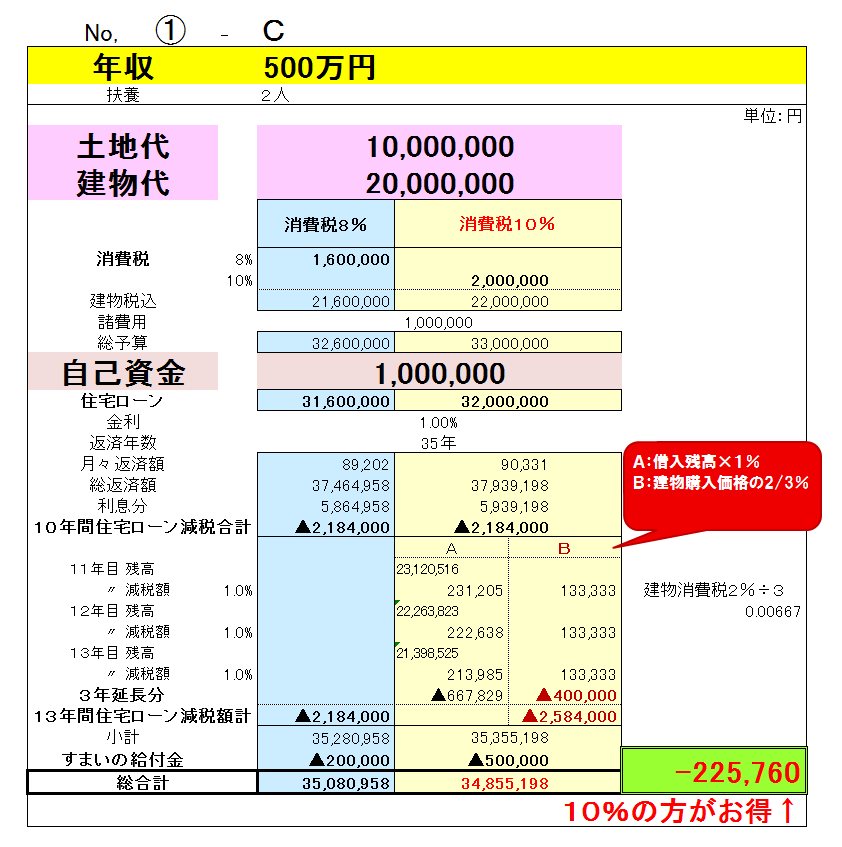

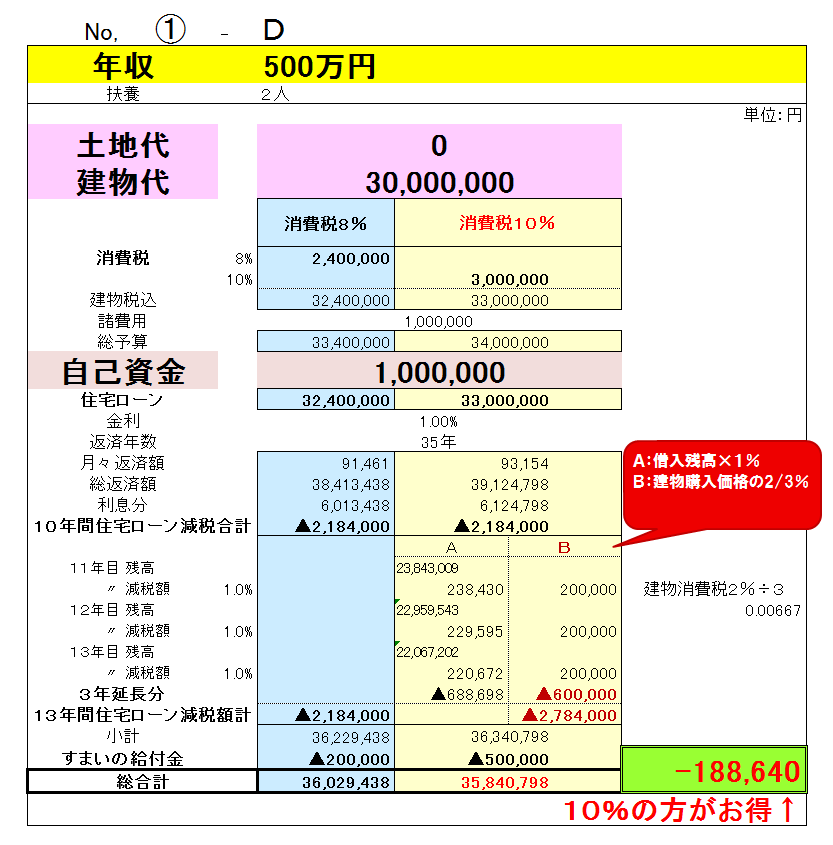

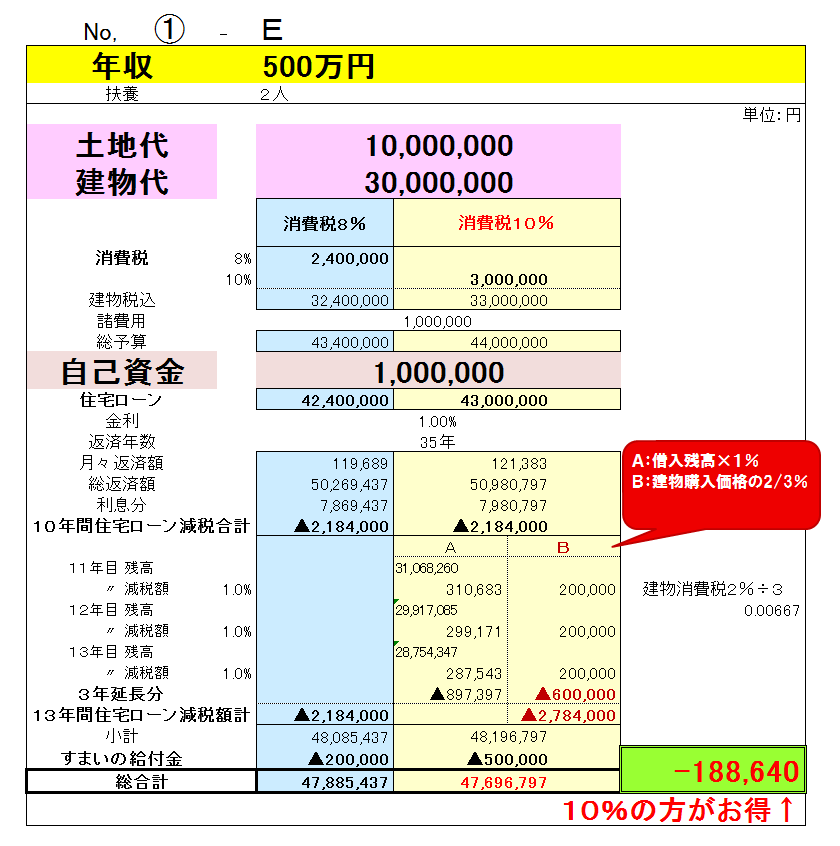

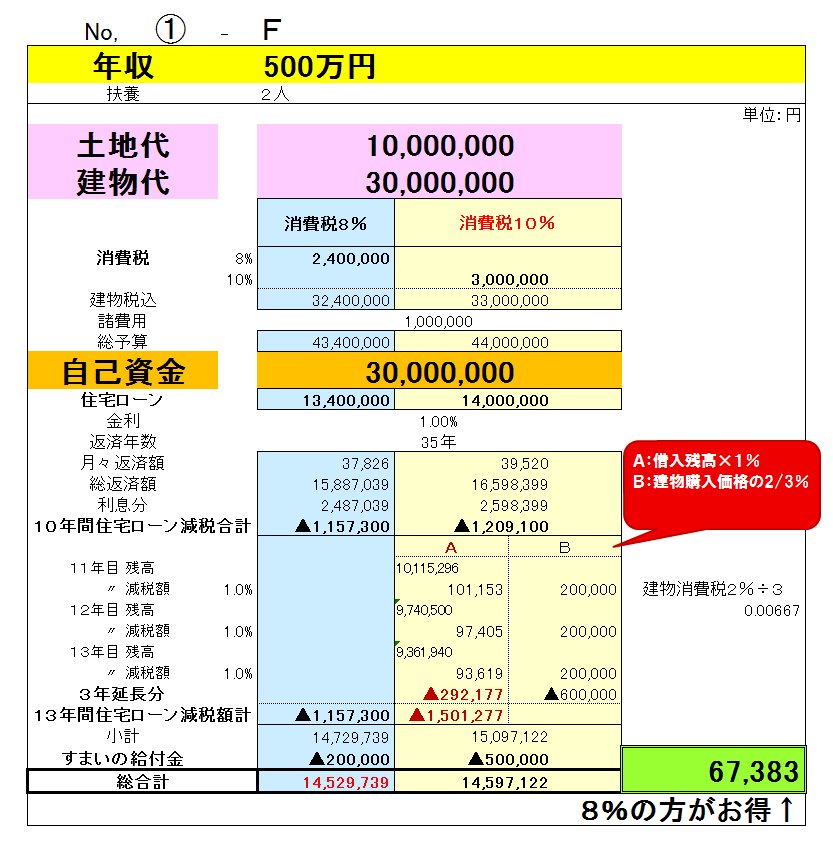

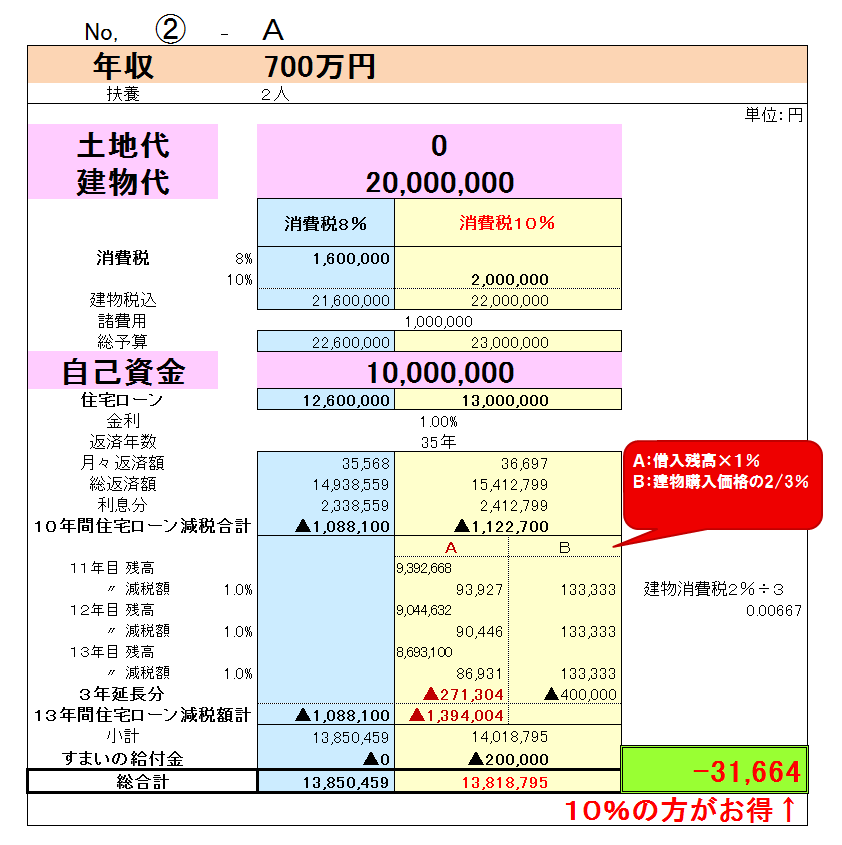

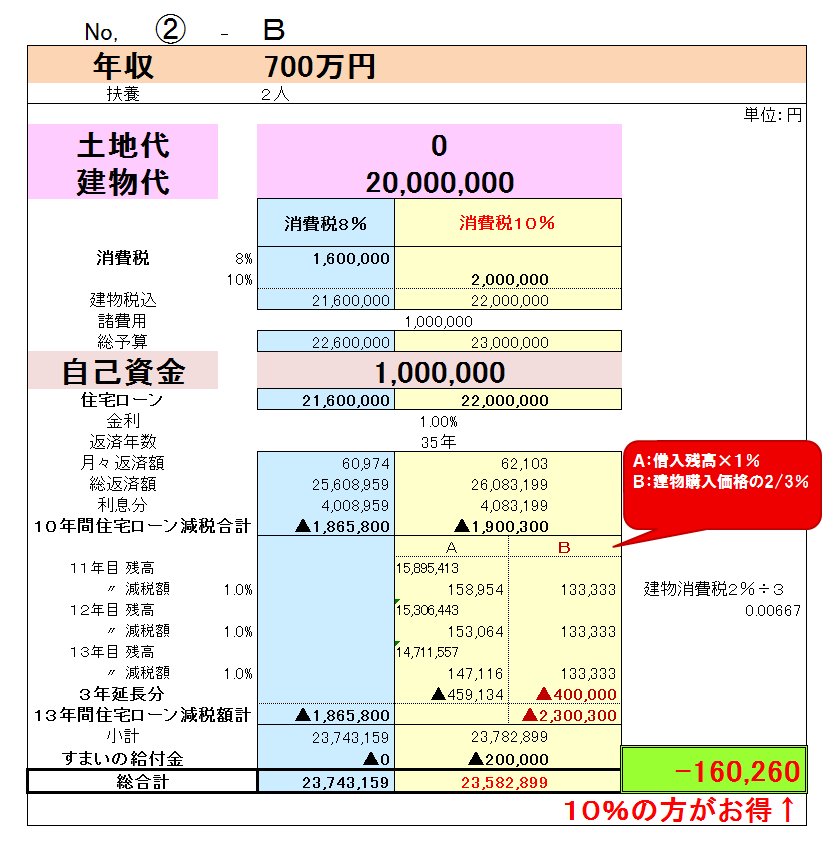

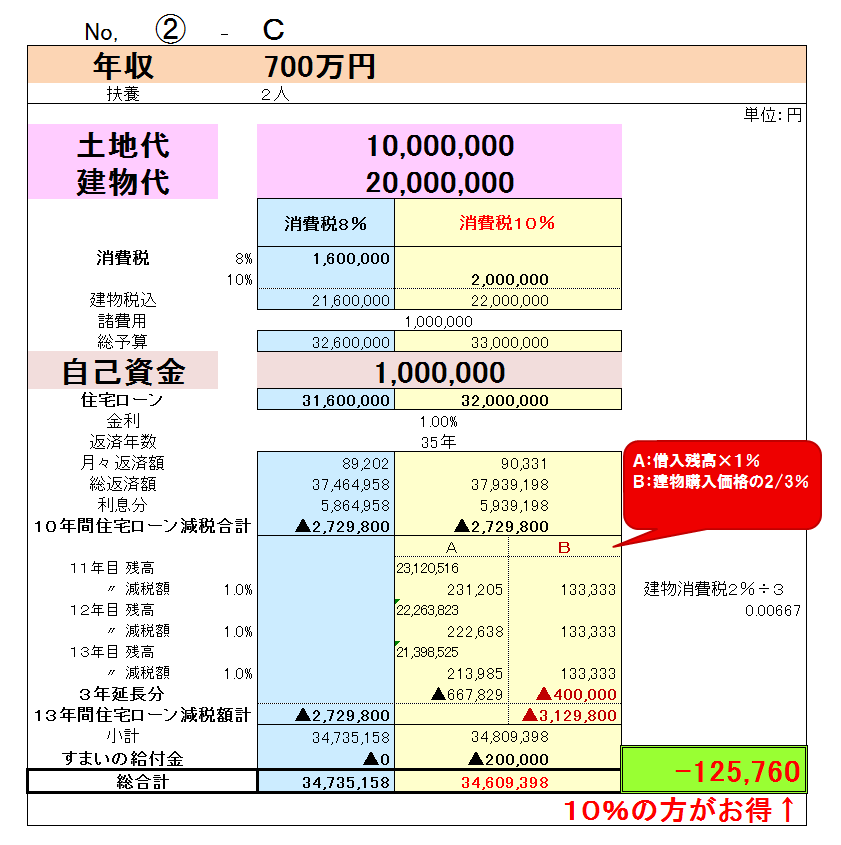

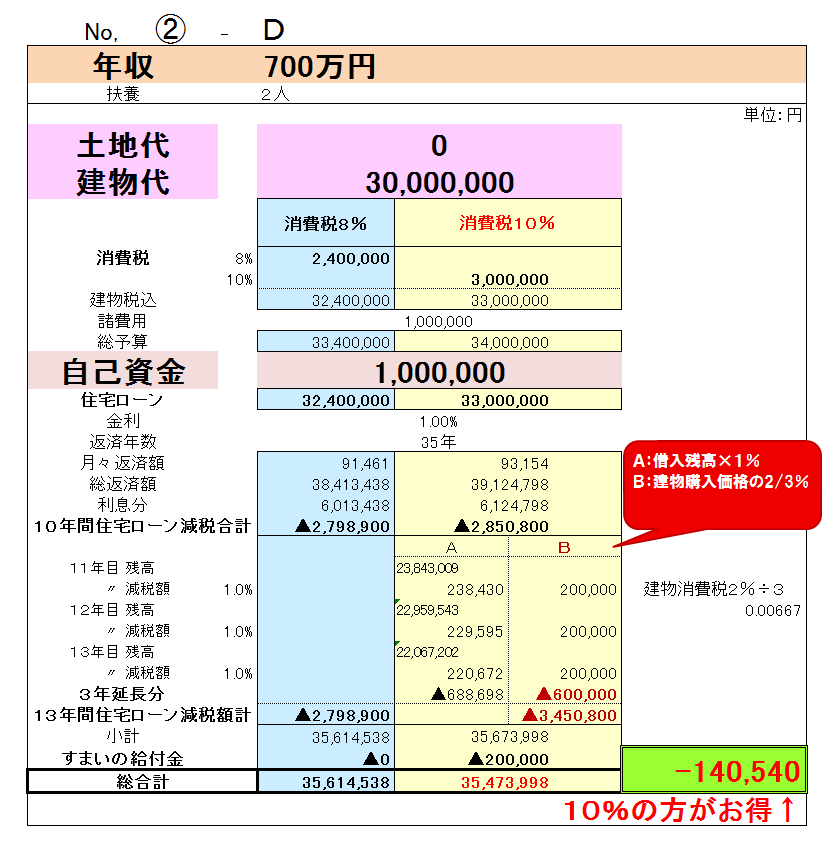

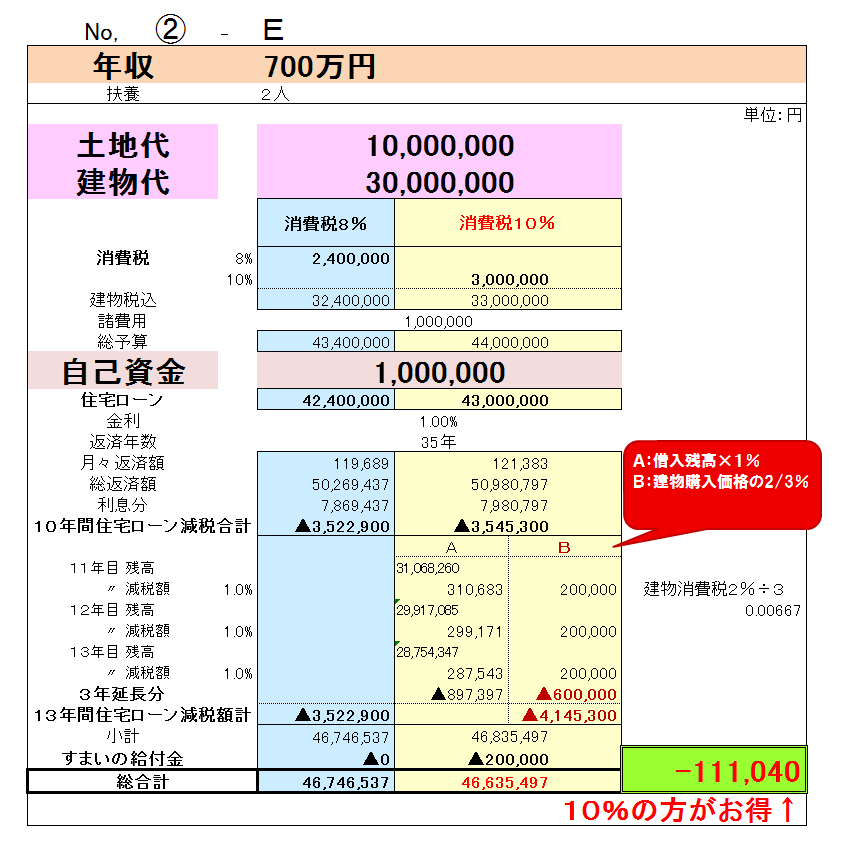

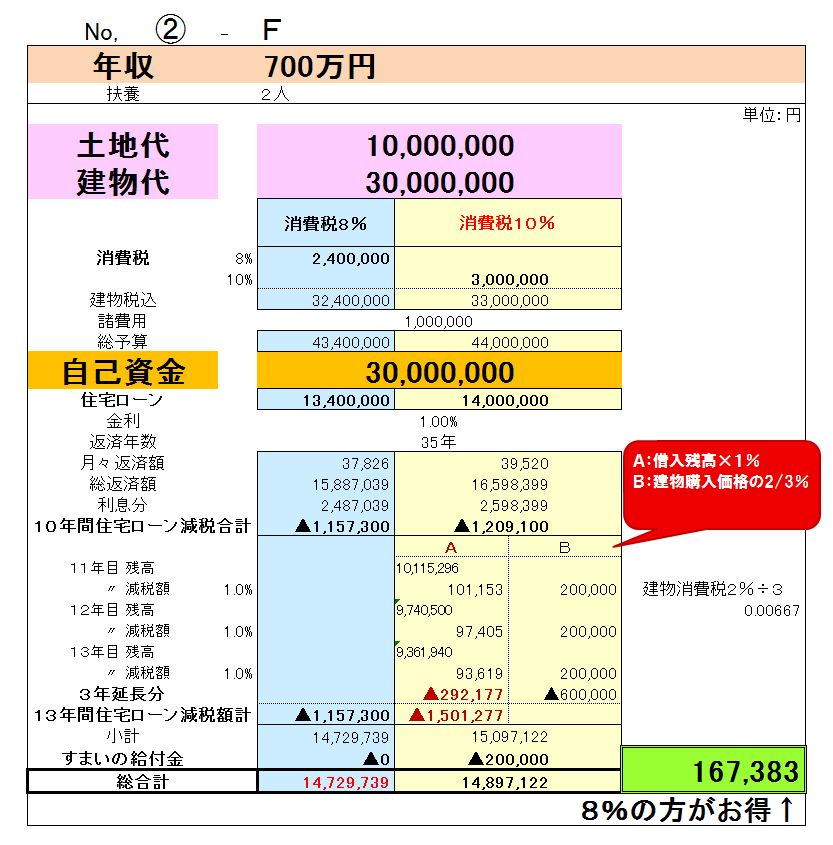

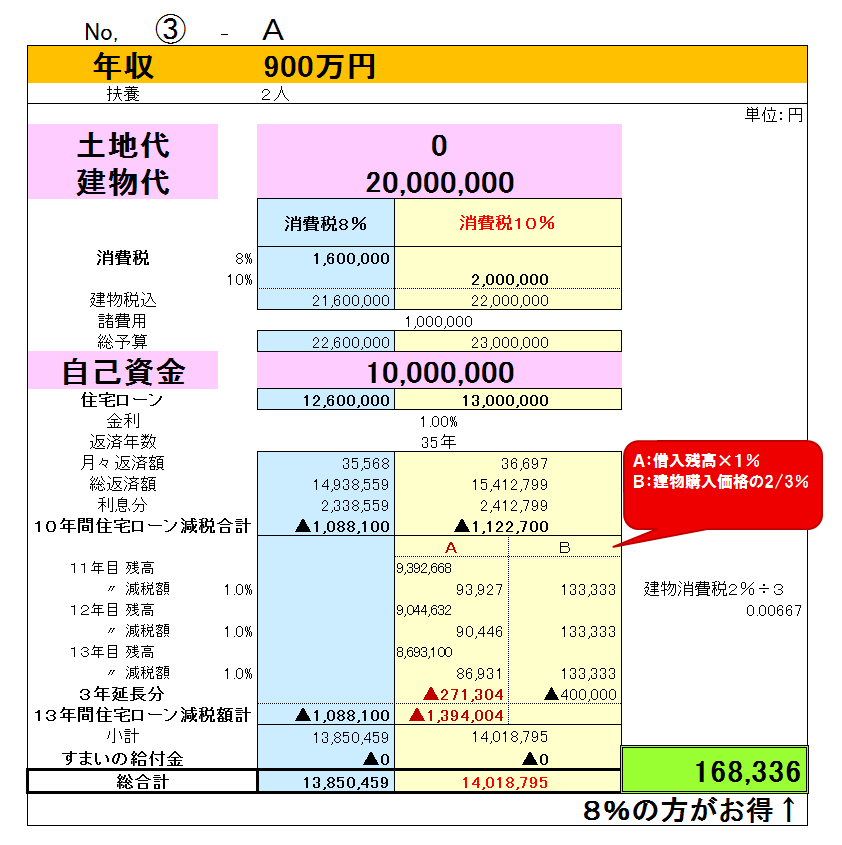

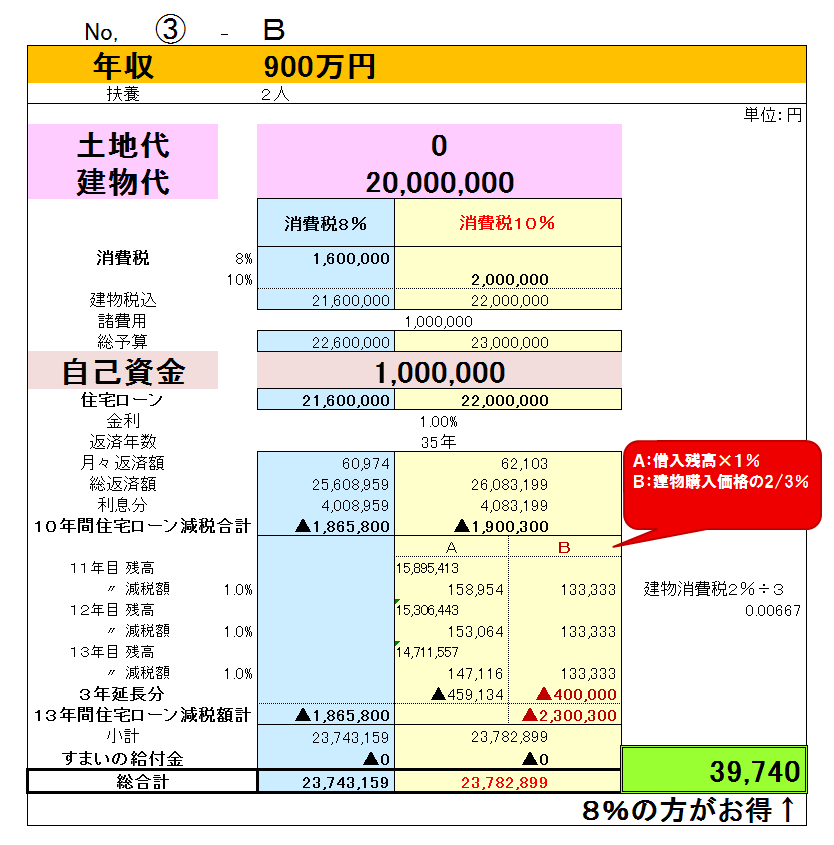

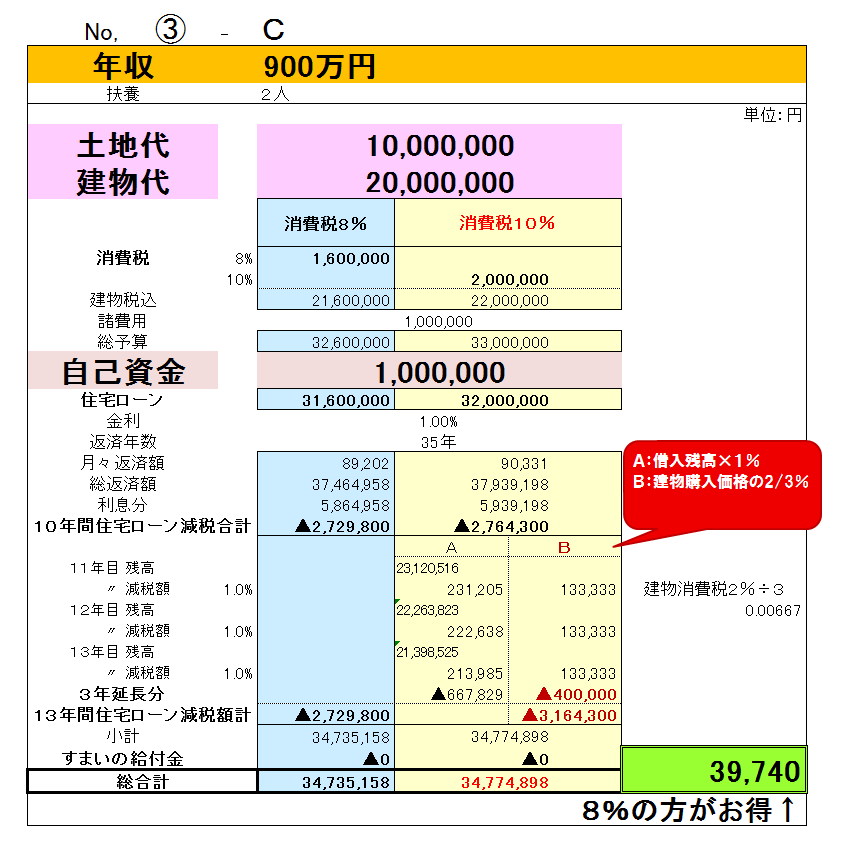

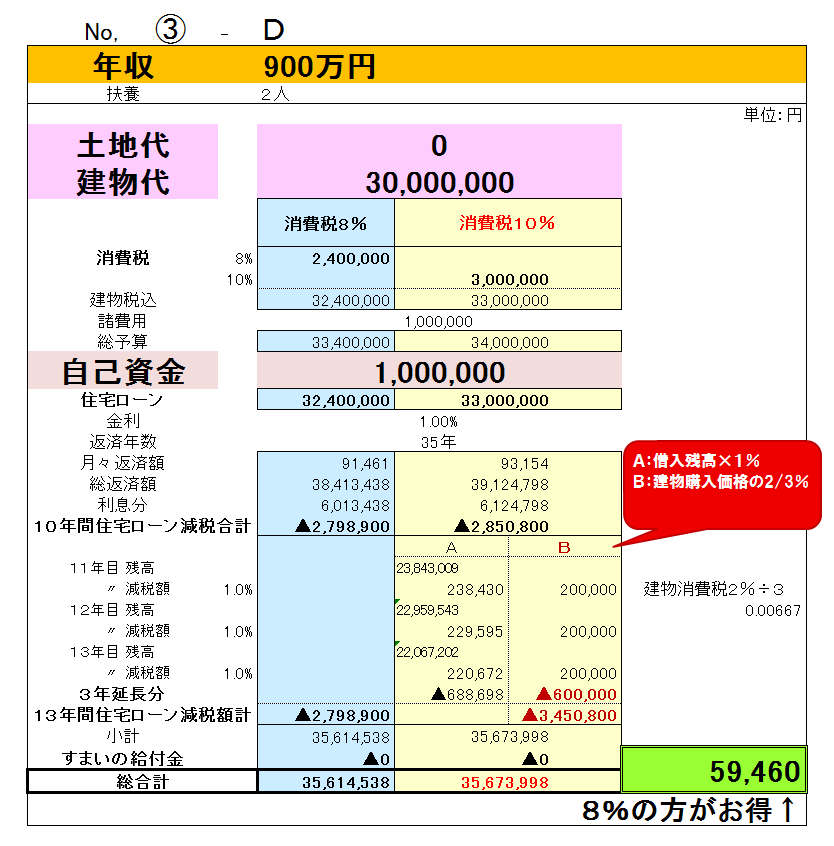

※すべて夫婦4人家族(扶養2人)の場合で計算しています。

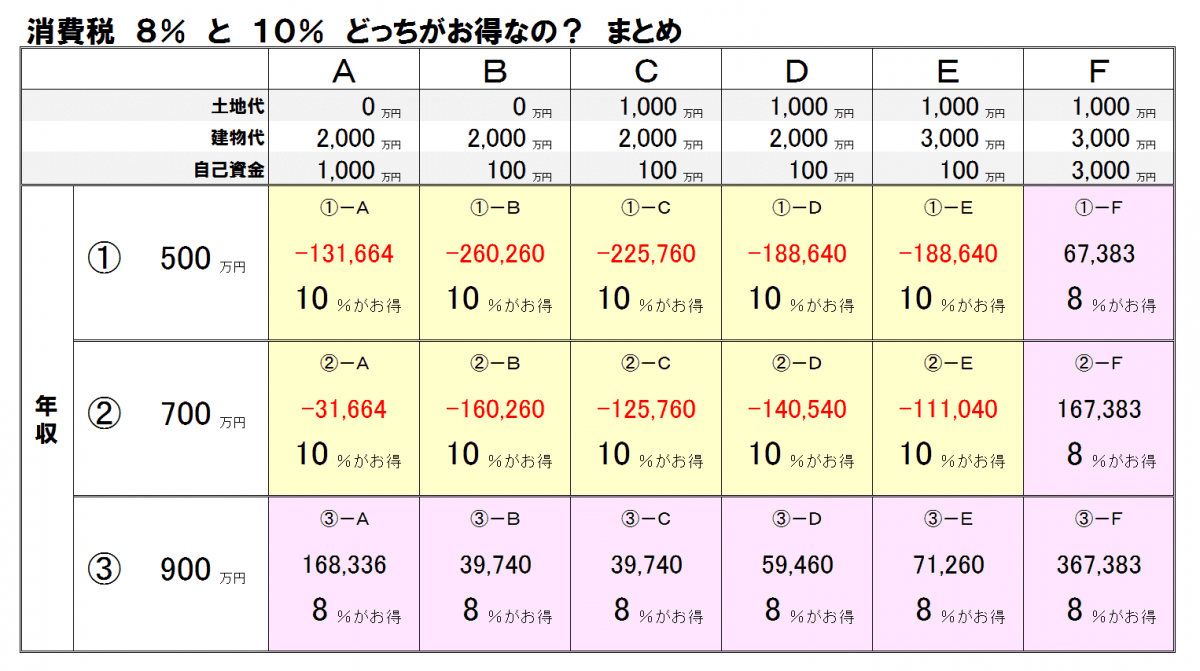

全部で18パターンあり、

一つずつ説明すると

ものすごーく大変なことになってしまいますので、、(汗)

詳しい計算結果を見たい方は

こちらをどうぞ↓↓

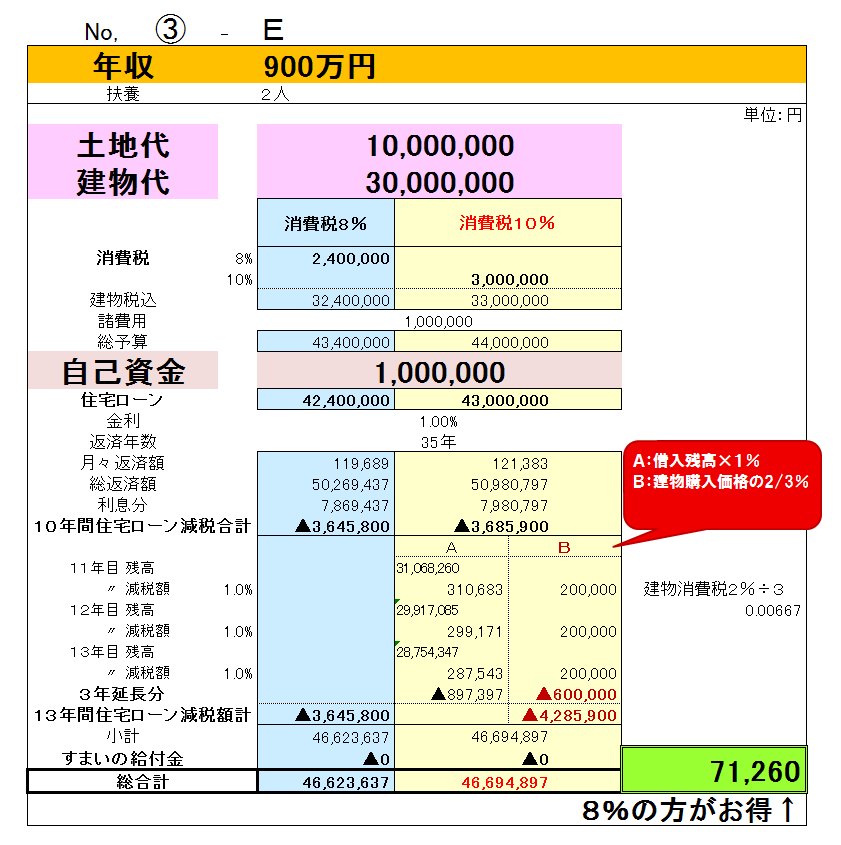

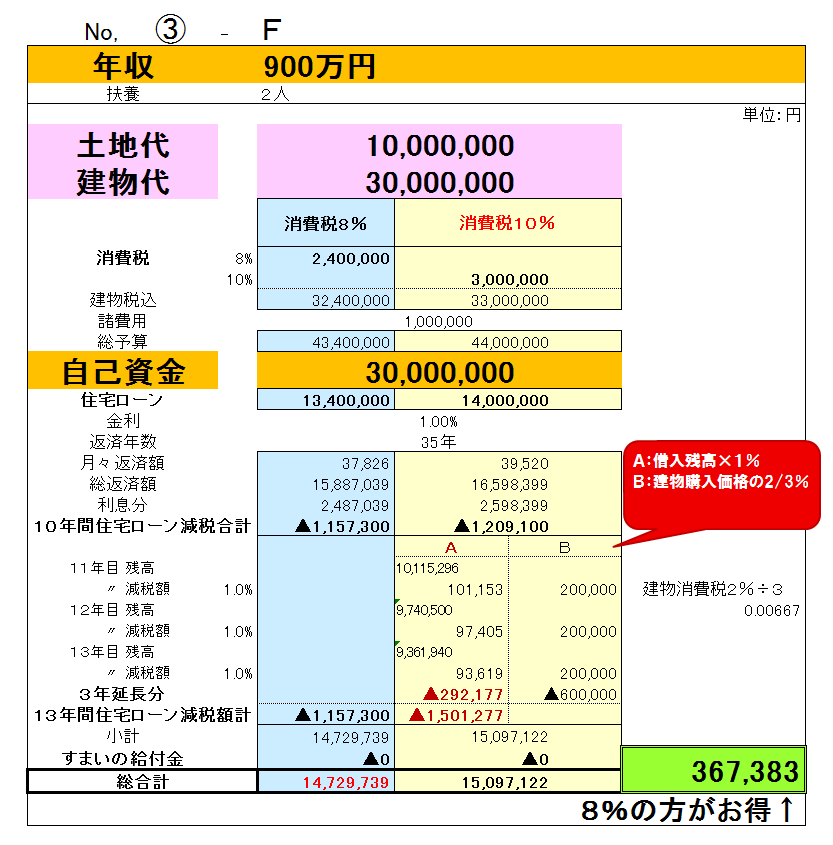

|  |  |  |  |  |

|  |  |  |  |  |

|  |  |  |  |  |

結果がわかりやすい表↓↓

|

結果からいうと、

この全18パターン中、

消費税8%の方がお得=8

消費税10%の方がお得=10

で、僅差ながら

消費税10%の勝ち(?)となりました。

簡単に解説すると、

このシミュレーションの中で、

「消費税8%の方がお得」になったのは、

○年収の高い方 (シミュレーションでは年収900万円)

○自己資金が多い方 (シミュレーションでは自己資金3000万円)

この

どちらかの要素がある方でした。

そして、

それ以外の場合はすべて

「消費税10%の方がお得」

という結果になりました。

※自分の年収や借入額で、

給付金などが実際いくらになるか?

を知りたい方は↓↓

で計算できます。

【 結論 】結局、消費税8%と10%でどっちがお得なの?

わかりやすく言うと、

お金持ちは、

「消費税8%」の方がお得で、

それ以外の方は、

「消費税10%」の方がお得

という結果でした、、、(ノーコメント)

8%の方がお得になった中で、

10%の場合とくらべて

いちばん差がでた金額は約36万円。

逆に、

10%の方がお得になった中で、

いちばん差がでた金額は約26万円でした。

この差額が

「多い」と感じるか、「少ない」と感じるかは、

人それぞれだと思いますが、

一生に一回の買い物である

マイホームを決めるときに

最優先となるレベルではない。

と私は思います。

気をつけていただきたいことは、

本当は

消費税10%で建てた方が

「お得」になる人が、

住宅営業マンに

「今なら消費税8%に間に合いますよ!」

と、あおられて

慌てて契約してしまうこと。

決して

「あなたは8%だと損だから、絶対に契約してはいけない!」

ということではありませんよ。

しっかり知識を持った上で、

「それでも自分たちには今がベストだから!」

であれば、もちろんOKです。

繰り返しになりますが、

今回の消費税は、

最優先で考えるレベルではない

ということ。

せっかく

ここまで読んでくださった

あなたには

私たちのような

(苦笑)

住宅営業マンの

「今なら安いよ!お得だよ!!」などの

営業トークにおどらされず、

後悔のないマイホームづくりにしていただけると

幸いです。

ではでは、

最後まで読んでいただきありがとうございました。